今回は、2024年より新制度に移行するNISAについて説明したいと思います。

資産運用を始めるときによく耳するフレーズだと思いますが、そもそもどういう制度なのか、(新)一般NISAとつみたてNISAのどちらがいいのか、そんな疑問に私なりの意見で答えていきたいと思います。

・これからNISA口座開設しようと思っている人

・既に口座開設したけど、まだ利用していない人

・NISAかつみたてNISAか悩んでいる人

NISA制度について

そもそもNISAとは?

国が資産形成の手助けとして作った制度です。

簡単に説明すると、本来、株式・ETF(上場投資信託)・REIT(不動産)・投資信託等の金融商品について、売却して得た利益や受け取った配当金・分配金には20.315%(所得税及び復興特別所得税15.315%+住民税5%)の税金がかかります。

その税金を、非課税にしてくれる制度のことです。

2024年、どう変わる?

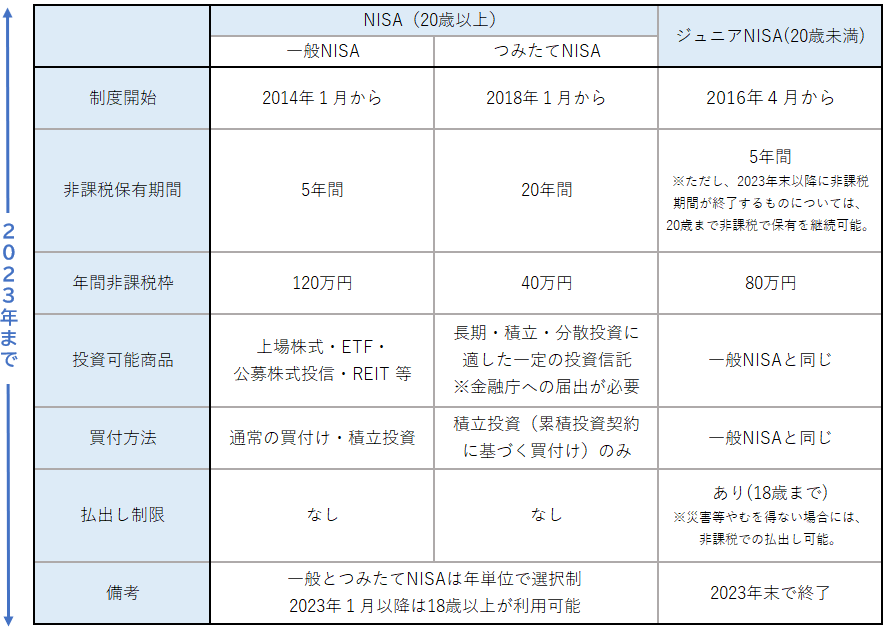

現状:一般NISA、つみたてNISA、ジュニアNISA(未成年専用)の3種類。

↓

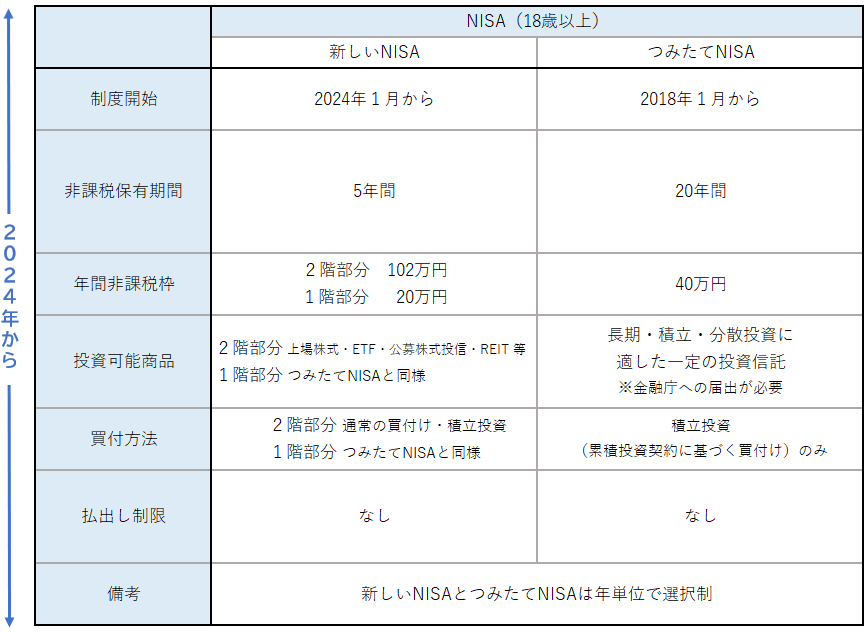

2024年〜:新NISA、つみたてNISAの2種類。

『新NISA』は、つみたてNISAと一般NISAを組み合わせた2階建てとなります。

『ジュニアNISA』は、2024年以降、新規口座開設や新規購入ができなくなります。

NISA制度一覧

(新)NISA

現行:(一般NISA)年間120万円×5年間=最大600万円までが非課税です。

↓

2024年〜:新NISA

1階:(積立枠)年間20万円×5年間=最大100万円(つみたてNISAと同様商品を毎月積立)

2階:(投資枠)年間102万円×5年間=最大510万円(株、ETF、REIT、投信等)

合計:1階+2階=最大610万円までが非課税です。

少額・低コストで利用できる積立枠を新設することで使いやすさを重視しています。

利用方法:2階部分の投資枠を利用するには1階部分の積立枠を利用する必要があります。しかし、年間20万円全て使い切る必要はなく、一部の利用で2階部分の利用ができます。(※1階部分を使い切らなくても、2階部分の非課税枠は年間102万円が上限となります。)

5年後:1階部分はつみたてNISAの非課税枠にロールオーバー(移管)することができる為、積立は新NISA5年+つみたてNISA20年=実質25年利用することができます。(2階部分についてはつみたてNISAに移管する際、解約か、課税口座に移す必要があります。)

つみたてNISA

年間40万円×20年間=最大800万円までが非課税です。

対象商品:つみたてNISA専用の投資信託

毎月積立方式であり、一括購入はできません。

『長期・積立・分散』を目的に作られており、毎月上限約3万3千円と誰でも利用しやすい制度となっております。

ジュニアNISA

年間80万円×5年間=最大400万円が非課税。

親・祖父母等が出したお金で、親権者等が子どものために代理で運用できる制度です。

残念ながら、利用者が少ないことから2024年からは利用できなくなりますが、それまで購入していた商品は、子どもが成人するまでは保有できます。

また、子供が18歳になるまでの引き出し制限がありましたが、2024年以降はジュニアNISAで保有している全ての商品に対して引き出し制限は撤廃する予定です。

引き出し制限撤廃により、2024年以降はいつでも解約できるようになり、利用しやくすなったため、以下の項目に当てははまる人は利用を検討してみてもいいかもしれません。

①子供の年齢が若く、運用期間が取れる人(子どもが成人するまでしか保有できないため)

②ジュニアNISAを利用する余裕のある人(自分自身のNISA枠を満額利用した上で)

③孫にジュニアNISAを利用して贈与したい人(贈与税:1人あたり年間110万円までは非課税)

今からでも、2022年、2023年度分で年間80万円×2年=160万円のジュニアNISAを利用することができます。

(新)一般NISA おすすめな人

①投資信託だけでなく、個別株やETF等にも投資をしてみたい人

②自分で考えて売買するのが好きな人

③年間120万円(2024年〜年間122万円)投資に回せる資金がある人

①投資信託だけでなく、個別株やETF等にも投資をしてみたい人

投資信託以外に個別株やETFやREIT等も対象商品であり、リスクが大きい分タイミングが合えば大きな値上がり益を狙えるため、非課税効果を十分に享受できます。これを機に株式等にもチャレンジしたいという人には向いています。

②自分で考えて売買するのが好きな人

5年間という短い期間と、つみたてNISAと違って毎年自分で商品を選んで購入しないといけないという点から、買い時・売り時を自分で考えて売買できる人は向いています。

③年間120万円投資に回せる資金がある人

年間120万円(月々換算:10万円)余裕資金を捻出しないといけないため、これまでの蓄えがある人や月々10万円以上貯蓄に回せる家計の人は向いています。

つみたてNISA おすすめな人

①投資初心者、少額から始めたい人

②投資が苦手な人、面倒くさがり屋な人

③20年間ゆっくり投資ができる人

①投資初心者、少額から始めたい人

月々上限約3万3千円程度であり、低コストの商品も多いため、投資初心者や少額から始めたい人は向いています。

②投資が苦手な人、面倒くさがり屋な人

最初に口座開設と、商品・金額・引落日・引落口座を設定するだけで、あとは20年間ほったらかしで利用できるため、投資が苦手な人や面倒くさがり屋な人は向いています。

③20年間ゆっくり投資ができる人

長期保有・時間分散・福利効果 を利用して20年間かけて積立していく商品のため、頻繁に解約せず、ゆっくり積立投資できる人は向いています。

皆さんも是非参考にしてみてください。