私がお金を貯める上で一番最初に取り組んだのは月々の固定費の見直しです。それは何故か?固定費を見直して毎月1万円削減する方が、給与や副業で毎月プラス1万円稼ぐより遥かに簡単ですぐに効果がでるからです!

私が実践したのは、大きな固定費だけを見直して、浮いた分を資産運用に回すというシンプルなものです。

見直す際に多少手間はかかりますが、それを乗り越えたらあとはほったらかすだけで資産形成できるので、オススメです。

固定費・変動費 一覧

固定費

| 住宅費 | 家賃、管理費、住宅ローン、固定資産税 等 |

| 水道光熱費 | 水道代、電気代、ガス代 |

| 通信費 | ネット代、スマホ代 等 |

| 保険料 | 生命、医療、がん、学資、個人年金、火災 等 |

| サブスク | 様々な定額使い放題のサービス利用 |

| 車両費 | 車ローン、駐車場代、保険、税金、車検 等 |

| 交通費 | 通勤・通学の電車・バス代 等 |

| 教育費 | 学費・習い事 等 |

変動費

| 食費 | 食料品代、外食代 等 |

| 日用品費 | ティッシュ、トイレットペーパー、洗剤 等 |

| 服・美容代 | 被服代、散髪・エステ 等 |

| 趣味・娯楽代 | 趣味・娯楽代 等 |

| その他 | スポット的な出費 等 |

固定費を見直す理由は?

家計の支出を見直すときは、変動費よりも固定費を見直す方がいいと思います。

理由は2つあります。

①ストレスが溜まる項目が少ない。

②とにかく効率が良い。

①ストレスが溜まるものが少ない。

変動費の見直しはグレードダウンや我慢に直結するものが多く、節約できたとしてもストレスが溜まってしまいがちです。例えば趣味や娯楽はストレス発散の為に大切なものなので、私自身もそれらにかけるお金を節約するつもりはありません。一方、固定費の見直しは我慢を伴うものが少なく、精神的・物理的な負担はあまりないと思います。

②とにかく効率が良い。

固定費は名前の通り毎月決まって出ていくお金なので、一度見直すとそれ以降の出費を長期的に削減することが可能です。また、固定費をいくつか見直すだけで毎月数千〜数万円を一気に削減できるので非常に効率が良いと言えます。

固定費を見直すには?

それでは、固定費の具体的な見直しについて見ていきましょう。

今回は、特に見直しの効率性が高い4つの項目を紹介します。

(★のついているものは、実際私が見直しした項目です。)

住宅費

賃貸の場合)

・家賃の値下げ交渉(老朽化・周辺環境悪化・空室増加等)

物件が古くなったり、周辺の環境が悪化したりすると、家賃を下げないと新しい入居者が入ってきづらくなります。特に、空室の多い物件は今の入居者が退去するくらいなら、家賃を下げてでも住み続けて欲しいと思っているはずです。該当すれば、一度交渉してみる価値はあると思います。(但し、必ず成功するものではありませんし、大家さんとの関係が悪化する場合もあるので、交渉の際は十分に注意して下さい。)

・家賃が低い物件に転居する

現状の物件でまだ妥協できる部分(駅との距離、築年数、部屋数、階数等)がある場合は、思い切って家賃が低い物件に転居するのもアリだと思います。(但し、引越し費用がかかる上に、前の物件の方が良かった等のリスクもある為、転居の際は十分注意して下さい。)

(持ち家の場合)

・住宅ローン借換え

金利差1%以上・残高1000万円以上・残り期間10年以上

借換えのメリットが出やすいとされている目安です。(※実際はシミュレーション等を利用して確認下さい。)

一方で、借換え時に費用がかかる(保証料、手数料、司法書士費用等)、手続きに手間がかかる、等のデメリットもありますが、それ以上に毎月の支払いが安くなるなら検討してみてもいいと思います。

金利が1番安いのはネット銀行ですが、都市銀行や地元の銀行も取引があるならいろいろ相談してみてから決める方がいいと思います。

スマホ代(★)

・大手キャリアから格安SIMへ乗換え

大手キャリア:4,000〜6,000円前後 → 格安SIM:2,000〜3,000円前後

乗換えの手間や通信環境、キャリアメールが使えない等のデメリットを気にされる方も多いと思いますが、私自身実際に乗換えしてみて、不便に思うことはあまりありませんでした。手続きもネットで簡単にできます。

今、新しい格安SIM会社や料金プランがどんどん出てきています。まだ乗換していない方は、検討してみる価値が大いにあると思います。

保険料(★)

保険料は下記のことを考えた上で適正な金額にする必要があります。

①誰のために掛けるか

②どれくらいの保障金額が必要か

③いつまで必要か

個人的には『保険』は、本来自分では払えないような大きな金額(リスク)に対して掛けるべきで、小さな金額については貯蓄でカバーすればいいと思います。

例えば、お子様がいる家庭では収入保障保険、車を所有している家庭では車の保険(対物・対人賠償)、持ち家の家庭では火災保険は最低限加入していた方がいいと思います。但し、特約を必要以上に付けないように気をつけましょう。

・死亡、医療、がん保険(じんごろの場合)

もともと死亡保障(2,000万円)や医療やがん等がセットになった保険(掛金毎月1万円以上)を掛けていましたが、共働きで子供がいない為、もし私の身に何かあってもその死亡保障がないと生きていけない人はいないので、一旦解約して、医療保険とがん保険(最低限の保障)をネットで入り直しました。それだけでも毎月約9,000円の節約になった為、見直して良かったと感じました。

・学資、個人年金保険

最近の学資や個人年金保険は返戻率(受取る金額÷払い込んだ金額)が低く110%を下回っている商品がほとんどです。

私個人的には、今の学資や個人年金に加入するくらいならそのお金を資産運用に回す方が効率がいいと思います。

しかし、子供や老後の為に強制的に積立しておきたい人や絶対に元本が割れない商品がいい人(学資や個人年金も途中解約すると元本割れる可能性があります。)は、学資や個人年金を利用するのもいいと思います。

・自動車保険(じんごろの場合)

車両保険部分と不要な特約を外した結果、毎月3,000円節約することができました。更新時期ではなかったので、同じ内容で更に安くなるネット保険に切替えることは出来ませんでしたが、次の更新時にはそれも視野に入れて切替えを検討したいと思いました。

サブスクリプション(★)

①本当に必要なものか

②同様なコンテンツに複数契約していないか

③利用頻度は高いか

このような観点から定期的に契約を見直すことで、月数百円のコンテンツでも数個削るとすぐに月数千円の削減となります。

私自身もかなりサブスクを利用していたので、見直すことで現在はAmazonプライムの年間4,900円(2022年2月11日現在)だけしか利用していないです。

日経新聞も電子版で毎月4,300円支払っていましたが、楽天証券で口座開設すると、『日経テレコン(楽天証券版)』で日経新聞の記事が無料で閲覧できる為、解約しました。

皆さんも下記にサブスク契約の確認方法を記載しているので、一度見直してみてはいかがでしょうか。

・契約の確認方法

(iPhone、iPadの場合)

『設定』→1番上『ユーザーアイコン』→『サブスクリプション』で確認。

※AppStoreを経由していない契約は確認できません。

(Andoroid)

『Google Playストア』→メニューの『定期購入』で確認。

※Google Playを経由していない契約は確認できません。

じんごろが削減した固定費の金額発表!

| 項目(毎月) | 見直し前 | 見直し後 | 削減金額 |

| スマホ代(年平均) | 6,000円 | 2,500円 | ▲3,500円 |

| 死亡・医療・がん | 12,202円 | 3,239円 | ▲8,963円 |

| 自動車保険 | 6,250円 | 3,250円 | ▲3,000円 |

| サブスク | 6,268円 | 408円 | ▲5,860円 |

| 合計 | 30,720円 | 9,397円 | ▲21,323円 |

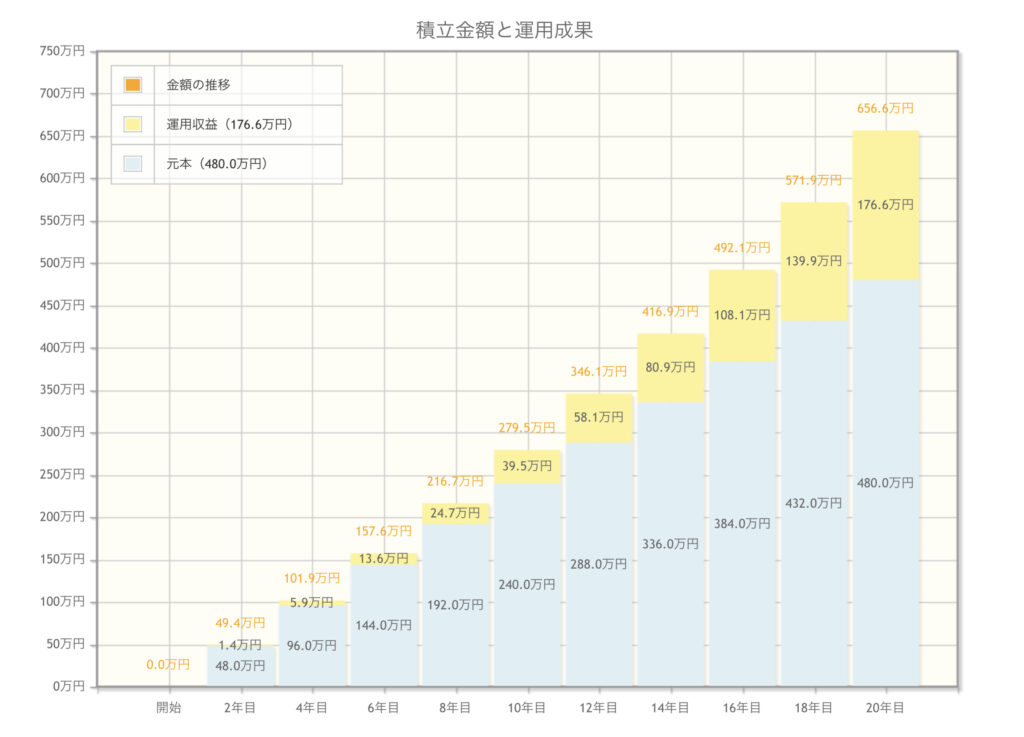

たった4つの項目を見直すだけで、なんと!毎月2万円も削減することができました。しかも全てネットで見直したので、店舗に来店する手間もなく簡単にできました。今回見直したことでストレスが溜まる項目もない為、今までの生活をしながら毎月2万円多く資産運用に回せるということです。

仮に、つみたてNISAを利用して毎月2万円、20年間、運用利回り3%(仮定)で積立した場合、元本480万円+運用収益176.6万円=合計656.6万円となります。更につみたてNISAなら運用益は非課税です。(※つみたてNISAの商品は元本保証ではなく、運用利回りも確定していませんのでご注意下さい。)

今から20年間何もしないでこれだけの資産を築くことができます。皆さんも手軽にできるので、是非一度家庭の固定費を見直してみてください!