昨今の投資ブームの中で、「SNSやネットでレバナスやハイテク株が流行っているから投資してみよう。」「仮想通貨でFIREした人がいるみたいだから自分もやってみよう。」と何となくで投資を始めた人はいませんか?私もその1人です。笑

きっかけはなんであれ、投資の第一歩を踏み出したことは素晴らしいことと思います。そこで、今回は初心に帰ってなぜ資産運用が必要か、私たちの現状を取り巻く問題を踏まえて考えていこうと思います。

超低金利時代

皆さんよくご存知の通り、今銀行は超低金利時代です。運用利回りが高い金融商品を利用しないと、預貯金の金利だけでは雀の涙です。

メガバンク:普通預金金利0.001%、定期預金金利0.002%(※2022年2月6日現在)

100万円を1年間定期預金(年利0.002%)に預けていても、

100万円×0.002%=20円

税引き後:20円ー(20円×20.315%≒4円)=たったの利息16円。

これでは、いつまで経っても資産が増えることはありません。

『72の法則』

72÷金利(%)≒元金を2倍にするのにかかる年数

| 利率 | 0.001% | 0.10% | 1.00% | 3.00% | 5.00% |

| 年数 | 約72,000年 | 約720年 | 約72年 | 約24年 | 約14年 |

銀行の金利だと元金を2倍にするのは不可能だという事が分かります。

一方で、株式等の資産運用の世界では、過去の実績では3〜5%以上の利回りは確保できていました。(※過去の実績であり、将来の利回りを示すものではありません。)

このように、超低金利時代では貯金ではなく、資産運用が必要だということがわかると思います。

インフレによる預貯金の目減り

2022年からは食品の値上げラッシュとなっており、皆さんも身近にインフレ(物価上昇)

を感じていると思います。

| 国産牛肉 | 鶏卵 | カップ麺 | バター | チョコ | |

| 2010年 | 808円 | 219円 | 145円 | 369円 | 93円 |

| 2020年 | 924円 | 223円 | 159円 | 429円 | 223円 |

| 増減 | +116円 | +4円 | +14円 | +60円 | +130円 |

過去10年を比べても、様々な食品が値上がりしているのが分かります。同じ商品でも10年後には同じ値段で買えなくなる。これがインフレ(物価上昇)によりお金の価値が目減りしているということです。

一方で、株式は一般的にインフレに強いとされています。企業からすると「モノ」の価値が上がるインフレの方が利益が出やすくなるため、株価も上がりやすいということです。

日本は世界的にみてもインフレ率は低い方ではありますが、それでも今後どうなっていくかは分かりません。20年、30年後だと尚更です。

その中で価値が目減りしていく現金・預金だけではなく、株式等の資産運用が重要となっていきます。

老後2000万円問題

皆さんも記憶に新しい『老後2000万円問題』について、なぜこのようなことが起こったのか詳しく見ていきましょう。

発端は2019年に金融庁が発表した、金融審議会「市場ワーキング・グループ」報告書(P.16)です。この報告書によると、老後30年では約2,000万円のお金が不足すると書いてあります。

高齢者夫婦無職世帯(夫65歳以上、妻60歳以上)

手取り収入:180,958円ー支出:235,477円=不足:54,519円

月5万5千円×30年(夫95歳以上、妻90歳以上)=不足:約2,000万円となります。

不安を煽る訳ではありませんが、これはあくまで2017年の高齢者夫婦無職世帯の平均であり、将来は2000万円でも全然足りないとも言われています。その原因としては、下記の3点が考えられます。

①少子高齢化による年金の減少。

②年金支給開始年齢の引き上げによる無収入きかんの増加。

③医療の発達による平均寿命の長期化。

このように聞くと『老後問題』は非常に深刻で絶望的なものに感じてしまうかもしれませんが、実際はそこまで感じなくてもいいと思います。

なぜなら、国が用意した制度(NISA制度、iDeCo)を活用しつつ、副業・転職(収入増加)や節約(支出減少)により資産運用に回す資金を毎月5万円捻出できれば、退職するまでに2,000万円以上の資産を築くのは比較的容易だからです。

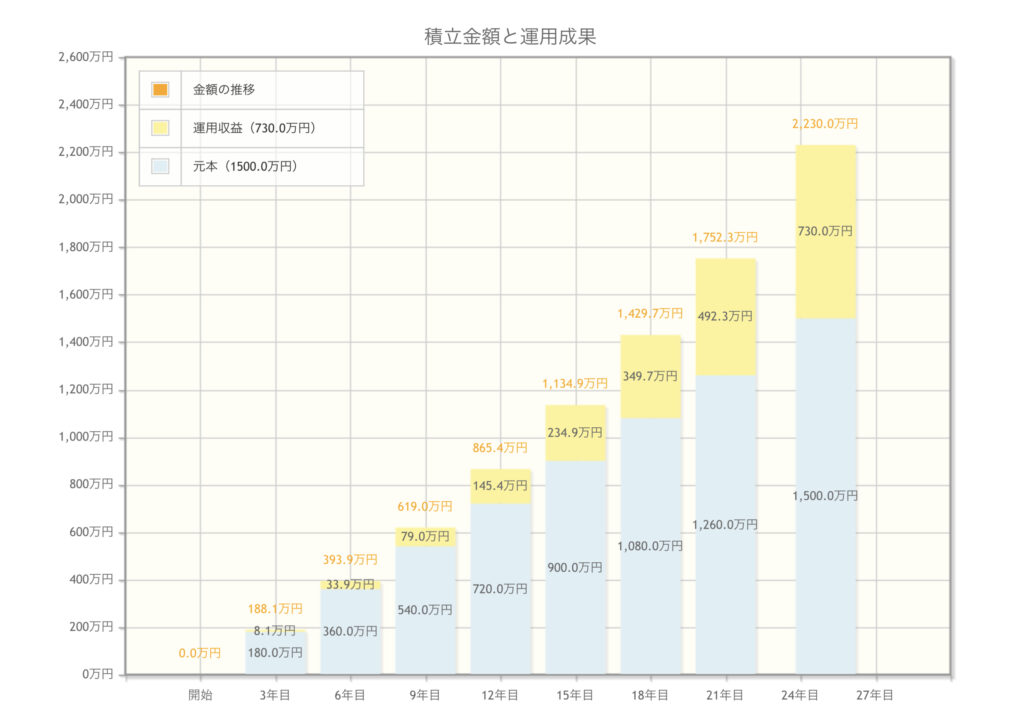

35歳〜定年60歳までの25年間

毎月5万円、利回り3%で運用したと仮定した場合、

元手1,500万円+運用益730万円=合計2,230万円となります。

もちろん、「そんな上手いこと運用できるわけないよ〜。」と思う方も多いとは思いますが、資産運用の平均利回りは3〜5%と言われており、正しい商品選びと積立を継続することを守れば無理な数字ではないと思います。

シミュレーションのグラフを見ればわかると思いますが、複利(利息が利息を生む)を利用して時間を見方につければ、その効果はどんどん膨らんでいきます。

今日からでも遅くありません。むしろ、時間を味方につけるなら今日が一番早い日です。まずは自分ができることから始めてみましょう。